La PrepaidCard è una soluzione pratica per chi cerca una carta prepagata semplice da usare in Italia. Offre controllo della spesa, sicurezza nelle transazioni online e accessibilità anche senza un conto corrente tradizionale. Questa carta ricaricabile Italia è ideale per studenti, viaggiatori, freelance e consumatori digitali che vogliono gestire le spese in modo chiaro e sicuro.

In questa guida vedremo come attivare PrepaidCard passo passo, le migliori pratiche per la gestione carta prepagata e i metodi di ricarica più comodi. Spiegheremo anche come proteggere i tuoi dati e sfruttare al massimo le funzionalità, incluse le opzioni internazionali per pagamenti all’estero.

Anúncios

Mediolanum Prepaid Card

L’obiettivo è fornire consigli pratici e confronti con alternative comuni, così da aiutarti a scegliere se una carta ricaricabile Italia è la scelta giusta per le tue esigenze finanziarie quotidiane.

Punti chiave

- La PrepaidCard offre controllo della spesa senza bisogno di conto corrente.

- Attivare PrepaidCard è semplice e spesso possibile online in pochi passi.

- La gestione carta prepagata permette notifiche e limiti per evitare spese impreviste.

- Ricarica e sicurezza sono fondamentali: scegli metodi tracciabili e proteggi i dati.

- La carta ricaricabile Italia è comoda per viaggi e acquisti online grazie alla semplicità d’uso.

Guida passo per passo: come richiedere la Mediolanum Prepaid Card

Ecco le istruzioni dettagliate per ottenere e attivare la tua Mediolanum Prepaid Card, la carta prepagata Mastercard offerta da Banca Mediolanum.

1. Verifica i requisiti

Per poter richiedere la carta, devi:

- Avere almeno 18 anni;

- Essere cliente di Banca Mediolanum, con un conto attivo o accesso ai servizi online della banca.

2. Accedi all’area clienti

Collegati al sito ufficiale https://www.bancamediolanum.it/ oppure apri l’App Banca Mediolanum.

Effettua il login inserendo le tue credenziali personali per accedere al tuo profilo.

3. Vai alla sezione “Carte”

Nel menu principale dell’app o del banking online, seleziona la voce “Carte”, quindi clicca su “Richiedi nuova carta”.

4. Seleziona la Mediolanum Prepaid Card

Tra le opzioni disponibili, scegli “Mediolanum Prepaid Card”, la carta prepagata nominativa con circuito Mastercard, ideale per acquisti online e in negozio.

5. Compila il modulo di richiesta

Inserisci i tuoi dati personali (nome, cognome, data di nascita, codice fiscale) e l’indirizzo di spedizione della carta.

Puoi anche definire il limite di ricarica e impostare le preferenze di sicurezza.

6. Firma il contratto digitalmente

Conferma la tua richiesta e firma elettronicamente il contratto direttamente online o dall’app Mediolanum.

Tutto il processo si svolge in modo sicuro e completamente digitale.

7. Attendi la consegna della carta

Una volta completata la richiesta, la tua carta fisica verrà spedita al domicilio indicato entro pochi giorni lavorativi.

8. Attiva la carta

Non appena la ricevi, attivala tramite l’App Mediolanum o dal tuo banking online, seguendo le istruzioni riportate nella comunicazione ricevuta con la carta.

9. Effettua la prima ricarica

Puoi ricaricare la tua carta in diversi modi:

- Dal tuo conto Mediolanum;

- Con bonifico bancario;

- Tramite un’altra carta;

- Oppure presso una filiale Mediolanum Point.

10. Inizia a usarla

Dopo l’attivazione e la ricarica iniziale, la carta è pronta per l’uso.

Potrai:

- Effettuare pagamenti nei negozi e online;

- Prelevare contanti dagli sportelli ATM;

- Monitorare saldo e movimenti in tempo reale tramite l’app Mediolanum.

Cosa sono le carte prepagate e come funzionano

Le carte prepagate sono strumenti di pagamento pratici e sicuri che permettono di gestire le spese in modo controllato, senza la necessità di un conto corrente.

Si possono utilizzare sia online che nei negozi fisici e il limite di spesa corrisponde all’importo caricato sulla carta.

Differenze tra carta prepagata e carta di credito

La principale differenza è che la carta di credito consente di spendere denaro a credito, creando un debito da rimborsare successivamente.

La carta prepagata, invece, funziona solo con il denaro già caricato, evitando interessi o debiti.

Vantaggi economici

Le carte prepagate hanno costi di gestione molto bassi rispetto alle carte di credito e non prevedono interessi, poiché le spese sono limitate al saldo disponibile.

Possibili limitazioni

Pur essendo convenienti, le carte prepagate possono avere limiti di ricarica, spesa o prelievo giornalieri o mensili, variabili in base alle condizioni dell’emittente.

Ricariche e flessibilità

Il sistema di ricarica è molto semplice: puoi aggiungere fondi online, tramite app o presso punti autorizzati, decidendo tu quanto e quando ricaricare.

In sintesi

La Mediolanum Prepaid Card è una soluzione ideale per chi vuole controllare le proprie spese con la sicurezza e la tecnologia di Banca Mediolanum.

Con bassi costi, ampia flessibilità e gestione digitale, è perfetta per studenti, viaggiatori e chi cerca un metodo di pagamento moderno e senza rischi.

PrepaidCard – Come attivarla e sfruttarla in modo intelligente

Questa guida introduttiva mostra che cosa rende utile una carta ricaricabile e come muoversi con semplicità. Troverai informazioni pratiche sui vantaggi carta prepagata e sulle funzionalità PrepaidCard offerte da operatori come PostePay, Hype, Revolut e Nexi. L’obiettivo è offrire una guida PrepaidCard chiara, con passi concreti per attivare, ricaricare e usare la carta in sicurezza.

Perché scegliere una PrepaidCard

Una carta prepagata limita il rischio di scoperti e protegge i dati del conto corrente. Questo è uno dei principali motivi per cui molti utenti valutano perché scegliere carta prepagata.

Molte soluzioni non richiedono conto o busta paga, rendendole accessibili a studenti, freelance e chi preferisce semplicità. I pagamenti contactless, i prelievi e gli acquisti online la rendono pratica per l’uso quotidiano.

Panoramica delle funzionalità principali

Le funzionalità PrepaidCard includono ricariche tramite bonifico, app e punti vendita. Spesso sono supportati circuiti Visa, Mastercard o Maestro. Alcune carte offrono un IBAN, carte virtuali per acquisti online e blocco istantaneo in caso di smarrimento.

L’app mobile mostra il saldo in tempo reale, invia notifiche di spesa e permette di impostare limiti. Per chi viaggia, la conversione valuta integrata e il supporto per pagamenti internazionali risultano molto utili.

Obiettivi dell’articolo

Questa guida PrepaidCard spiega passo dopo passo l’attivazione e la verifica dell’identità, i metodi di ricarica e i limiti da considerare. Fornisce indicazioni su costi, sicurezza online e integrazione con wallet come Apple Pay e Google Pay.

L’intento è aiutare il lettore a scegliere la soluzione più adatta in base a costi, esigenze di viaggio e strumenti digitali usati, mettendo in evidenza i vantaggi carta prepagata senza perdere chiarezza.

Cos’è una carta prepagata e come funziona

Una carta prepagata è uno strumento di pagamento basato su un saldo ricaricabile. Chi la usa spende solo ciò che è stato caricato, senza possibilità di scoperto o credito aggiuntivo. Capire cos’è carta prepagata aiuta a scegliere tra opzioni sicure e semplici per la gestione quotidiana del denaro.

Definizione e differenze

La definizione chiara distingue la prepagata dal conto bancario e dalla carta di credito. Le differenze carta prepagata vs conto corrente emergono nel ventaglio di servizi: il conto corrente offre bonifici ricorrenti, domiciliazioni e spesso un pacchetto più completo. La carta prepagata può avere IBAN, come PostePay Evolution o alcune versioni di Hype, ma resta limitata nelle funzioni rispetto a un conto completo.

Confrontando la prepagata e la carta di credito si nota che la seconda consente pagamenti a credito e dilazioni. La prepagata taglia il rischio di spesa superiore al saldo disponibile, utile per chi vuole controllo e semplicità.

Tipologie disponibili in Italia

In Italia il mercato offre diverse soluzioni. PostePay standard e PostePay Evolution rappresentano esempi noti. Molti istituti bancari propongono carte conto che funzionano come prepagate con servizi extra.

Le fintech come Hype, Revolut e N26 propongono contocarta e versioni prepagate con app intuitive. Esistono carte virtuali per acquisti online e carte usa e getta per maggiore privacy. Anche le soluzioni per minorenni sono diffuse tra le offerte delle fintech.

Modalità di ricarica e limiti operativi

Il meccanismo di ricarica è semplice: si può ricaricare con bonifico, presso punti vendita come tabaccherie, o tramite app collegando una carta di debito. Molti POS abilitati permettono il caricamento immediato.

I limiti ricarica carta variano per operatore. Ci sono tetti giornalieri, mensili e limiti di ricarica annuale stabiliti per antiriciclaggio. Verificare i massimali per prelievi e per singola transazione è fondamentale prima di usare la carta all’estero o per pagamenti frequenti.

Per scegliere la carta giusta confronta tipi carta prepagata Italia, limiti ricarica carta e le funzionalità offerte. Un controllo attento ai massimali e alle commissioni evita sorprese e migliora la gestione del budget.

Mediolanum

Come attivare la tua PrepaidCard passo dopo passo

Attivare una carta prepagata è semplice se sai quali passaggi seguire. Qui trovi una guida pratica per completare la procedura senza intoppi, con consigli su documenti, modalità di attivazione e come risolvere i problemi più frequenti.

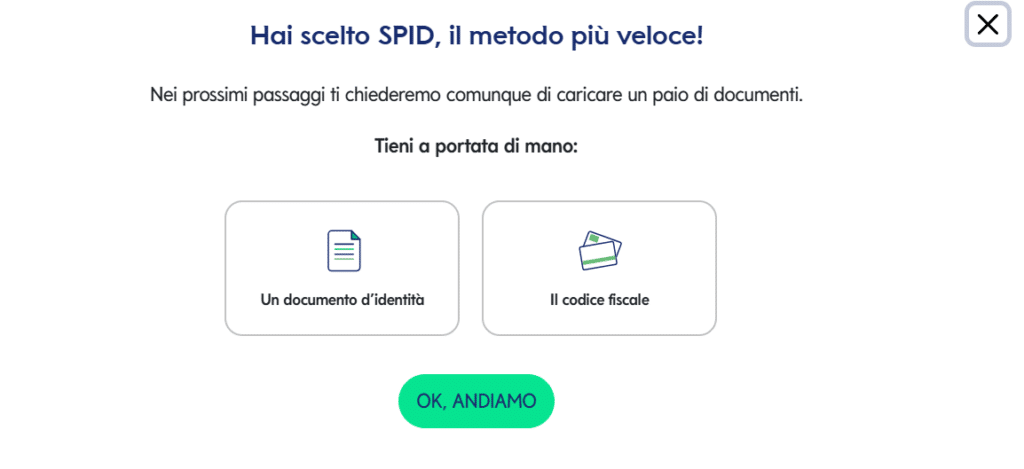

Documenti necessari per l’attivazione

Per attivare PrepaidCard prepara un documento d’identità valido, il codice fiscale e, se richiesto, una prova di residenza. Per minorenni serve il consenso dei genitori e documenti aggiuntivi.

Se la carta prevede IBAN o limiti elevati, possono chiedere documentazione sulla provenienza dei fondi. Tenere i file leggibili e aggiornati accelera la verifica.

Attivazione online vs in filiale

L’attivazione online carta avviene tramite sito o app di operatori come PostePay, Hype, Nexi o Revolut. Basta caricare foto del documento, scattare un selfie per il controllo e firmare digitalmente.

La procedura digitale è rapida: in alcuni casi la carta virtuale è pronta in pochi minuti. Per chi preferisce assistenza, l’attivazione in filiale o punto vendita permette supporto diretto e, talvolta, emissione immediata della plastica.

I tempi variano: online può richiedere da pochi minuti a 48 ore. In filiale la carta fisica può essere rilasciata subito, ma la registrazione formale potrebbe richiedere più tempo.

Problemi comuni durante l’attivazione e come risolverli

Rifiuto della verifica per foto non leggibile: rifare le foto con migliore illuminazione e controllare che i bordi del documento siano visibili.

Difficoltà con il selfie KYC: aggiornare il sistema operativo dello smartphone, consentire l’accesso alla fotocamera e seguire le istruzioni sui movimenti richiesti.

Errori nei dati anagrafici: contattare l’assistenza clienti e inviare documentazione che dimostri la correzione. Ritardi nella consegna della plastica: verificare il codice di spedizione o chiedere il ritiro in filiale.

Se incontri problemi attivazione carta contatta il servizio clienti del provider scelto. Conserva tutte le comunicazioni e i documenti inviati per velocizzare le verifiche.

Registrazione e verifica dell’identità (KYC)

Prima di usare pienamente una PrepaidCard è necessario completare la registrazione e la verifica dell’identità. Questa fase tutela il titolare e rispetta la normativa vigente, evitando usi illeciti della carta e riducendo i rischi di frode.

Perché è importante la verifica dell’identità

La verifica risponde agli obblighi della normativa antiriciclaggio Italia che impone agli emittenti di controllare i clienti. Senza verifica molte funzioni restano limitate, come soglie di ricarica e transazioni.

La verifica identità PrepaidCard protegge l’utente contro accessi non autorizzati e uso illecito. Le aziende di pagamento adottano procedure per prevenire frodi e mantenere la sicurezza dei fondi.

Procedura KYC: cosa aspettarsi

La procedura richiede l’invio di documento d’identità fronte/retro e un selfie per il riconoscimento. Talvolta è richiesta prova di residenza come bolletta o estratto conto.

Alcune piattaforme integrano SPID o identità digitale per semplificare l’operazione. Molte aziende usano verifiche automatizzate tramite API e controlli biometrici, mentre in casi dubbi interviene il team di compliance per un controllo manuale.

Tempi di approvazione e notifiche

I tempi KYC variano: la verifica automatica può richiedere pochi minuti, il controllo manuale può durare 48-72 ore o più se la documentazione è incompleta. L’esito arriva via email o push dall’app.

In caso di problemi viene chiesta documentazione aggiuntiva o istruzioni per completare la procedura. Tenere i documenti aggiornati accelera l’approvazione e sblocca tutte le funzionalità della carta.

Ricaricare la PrepaidCard: metodi e consigli

Ricaricare la tua carta prepagata è semplice se conosci le opzioni disponibili. Qui spieghiamo i metodi più diffusi, i tempi di accredito, le possibili commissioni e qualche suggerimento pratico per evitare ritardi.

Bonifico per carta prepagata

Molte PrepaidCard forniscono un IBAN dedicato che permette di effettuare un bonifico per carta prepagata. Questo metodo offre tracciabilità e, in certi casi, nessuna commissione bancaria. I tempi di accredito sono generalmente 1-2 giorni lavorativi per un bonifico SEPA. Alcune fintech e banche digitali accreditano più rapidamente; è fondamentale inserire la causale o il codice identificativo corretto per evitare ritardi nell’accredito.

Ricarica app carta

La ricarica tramite app con carta collegata è la soluzione più rapida. Collegando una carta Visa o Mastercard puoi eseguire una ricarica app carta istantanea, utile per emergenze o per ripristinare subito il saldo. Molti servizi permettono ricariche automatiche, impostando una soglia minima o ricariche ricorrenti. Verifica il piano tariffario dell’emittente, perché alcune ricariche con carta possono prevedere commissioni.

Ricarica in tabaccheria

Se preferisci pagare in contanti, la ricarica in tabaccheria resta molto comoda. Rivenditori autorizzati come tabaccherie, uffici postali e punti Sisal o Lottomatica offrono ricariche fisiche per carte come PostePay e molte PrepaidCard commerciali. Controlla i limiti per transazione e le commissioni applicate dal punto vendita. Questo canale è ideale per chi non ha accesso immediato a strumenti digitali o conto bancario.

Consiglio pratico: scegli il canale in base all’urgenza e ai costi. Per operazioni programmabili usa il bonifico per carta prepagata, per emergenze la ricarica app carta, per pagamenti in contanti la ricarica in tabaccheria. Conserva sempre la ricevuta o la conferma digitale fino all’accredito effettivo.

Commissioni, costi e limiti da considerare

Prima di scegliere una carta prepagata conviene analizzare costi e limiti che influenzano l’uso quotidiano e in viaggio. Le condizioni possono variare molto tra PostePay, Hype, Revolut e altri operatori, perciò è utile capire cosa si paga e quali soglie sono applicate.

Commissioni di emissione e canone mensile

Alcune carte prevedono una commissione di emissione, ad esempio la versione fisica di PostePay o carte emesse da fintech con spedizione a pagamento. Il canone mensile PrepaidCard si applica soprattutto ai piani premium che offrono servizi aggiuntivi.

Offerte gratuite spesso limitano i vantaggi inclusi. I piani a pagamento possono invece includere assicurazioni viaggio, prelievi gratuiti e limiti più alti. Confronta sempre cosa è incluso prima di pagare il canone mensile PrepaidCard.

Costi per prelievi e pagamenti all’estero

I costi prelievo estero possono comprendere una commissione fissa per ATM e uno spread sul cambio valuta per transazioni in valuta diversa dall’euro. Alcune carte applicano solo il tasso Mastercard o Visa, altre aggiungono un margine dell’operatore.

Verifica il tasso di cambio applicato e se esistono soglie di prelievi gratuiti. Per viaggi frequenti conviene scegliere carte con politiche chiare sui costi prelievo estero e sulla conversione valuta.

Limiti di spesa e ricarica: come influenzano l’uso

I limiti ricarica carta e i massimali giornalieri o mensili per pagamenti e prelievi variano in base al livello KYC. Limiti bassi possono bloccare acquisti importanti o ripetuti durante un viaggio.

È possibile aumentare i massimali completando la verifica avanzata o contattando l’assistenza. Controlla i limiti ricarica carta prima di affidare a una PrepaidCard spese ricorrenti o somme elevate.

- Confronta commissioni carta prepagata tra operatori prima dell’attivazione.

- Valuta il canone mensile PrepaidCard rispetto ai servizi offerti.

- Considera i costi prelievo estero per scegliere la carta più vantaggiosa in viaggio.

- Verifica i limiti ricarica carta per non incorrere in blocchi o ritardi.

Usare la PrepaidCard online in sicurezza

La PrepaidCard è pratica per gli acquisti digitali, se usata con attenzione. Qui trovi semplici azioni per migliorare la sicurezza carta prepagata e ridurre i rischi durante gli acquisti su internet.

Protezione dei dati e pagamenti sicuri

Verifica sempre che il sito usi HTTPS prima di inserire i dati della carta. Molti servizi tokenizzano i dati e offrono carte virtuali monouso come Hype e Revolut per pagamenti a rischio. Aggiorna app e sistema operativo, non salvare dati sensibili su siti non affidabili e usa password robuste con un gestore dedicato.

Autenticazione a due fattori e codici temporanei

Attiva 2FA carta prepagata per l’accesso all’app e per autorizzare transazioni. Puoi scegliere SMS, app di autenticazione come Google Authenticator o il riconoscimento biometrico quando disponibile. Alcune fintech propongono CVV dinamici o OTP temporanei per aumentare i pagamenti sicuri online.

Consigli per evitare frodi e phishing

Controlla mittente di email e SMS prima di cliccare link. Non condividere PIN, CVV o codici OTP con nessuno. Se sospetti uso non autorizzato, blocca la carta tramite app e contatta il servizio clienti fornendo ricevute e screenshot per le contestazioni.

Usa reti private o una VPN per operazioni sensibili. Mantieni aggiornati gli antivirus su PC e smartphone per limitare malware. Ricorda che un comportamento prudente è la prima difesa per evitare phishing carta e frodi online.

Gestire il budget con la PrepaidCard

Una carta prepagata può diventare uno strumento semplice e potente per tenere sotto controllo le finanze quotidiane. Con pochi accorgimenti si trasforma in una soluzione per il budget carta prepagata che riduce le spese impulsive e facilita il risparmio.

Impostare limiti personali e notifiche di spesa

Usa l’app della tua PrepaidCard per fissare limiti giornalieri o settimanali. Puoi bloccare categorie o autorizzare soltanto pagamenti specifici.

Attiva le notifiche spesa carta per ogni transazione. Ricevere avvisi push aiuta a intervenire subito se qualcosa non torna.

Suddivisione delle spese e risparmio automatizzato

Crea sottoconti o casse virtuali offerte da servizi come Hype, Revolut o N26 per destinare fondi a bollette, spesa o viaggi.

Imposta regole di arrotondamento e trasferimenti automatici del resto. Il risparmio automatico trasforma acquisti quotidiani in piccoli depositi che crescono nel tempo.

Monitoraggio con l’app e report mensili

Controlla riepiloghi mensili delle spese categorizzate per valutare le abitudini. Esporta estratti conto e transazioni per analisi più approfondite.

Collega la gestione spese PrepaidCard a tool di budgeting come Money Manager o YNAB tramite import CSV o integrazioni disponibili. I report mensili rendono semplice ricalibrare il budget carta prepagata e ottimizzare il risparmio automatico.

PrepaidCard per viaggi e acquisti internazionali

Quando prepari un viaggio all’estero, scegliere la carta giusta può fare la differenza tra spese controllate e sorprese inaspettate. Una carta pensata per i viaggi permette di isolare il budget, ridurre i rischi legati a furti e semplificare i pagamenti nei negozi e online.

Vantaggi pratici

Una PrepaidCard viaggio offre protezione: puoi bloccarla dall’app se viene smarrita. Molte soluzioni consentono ricariche istantanee per emergenze. In paesi dove il contante resta fondamentale, la carta riduce la necessità di portare grosse somme.

Risparmiare sulle spese

Per usare carta all’estero in modo conveniente, confronta i tassi offerti dall’operatore. Alcuni, come Revolut e Wise, forniscono cambi vicini al tasso interbancario entro certe soglie. Preferire pagamenti POS riduce commissioni rispetto ai prelievi ATM.

Commissioni e conversione

Le commissioni conversione valuta possono influire sul costo totale del viaggio. Verifica spread valutario, costi fissi e percentuali sui prelievi internazionali. Alcune carte rimborsano commissioni ATM fino a una soglia mensile solo su piani premium.

Consigli di sicurezza

Porta sempre una carta di backup e una modica quantità di contanti nella valuta locale. Attiva notifiche istantanee per monitorare ogni spesa. Segna i numeri di assistenza internazionali della banca per bloccare la PrepaidCard viaggio se necessario.

Gestione antirischio

Comunica all’operatore le date e i paesi di utilizzo per evitare blocchi anti-frode automatici. Mantieni aggiornate le impostazioni di geolocalizzazione e imposta limiti di spesa dall’app per ridurre l’esposizione in caso di clonazione.

Integrazione con strumenti digitali e wallet

Collegare la tua carta prepagata agli strumenti digitali semplifica pagamenti e gestione spese. Molti operatori italiani permettono una rapida configurazione in app. Con pochi passaggi ottieni pagamenti contactless sicuri e accesso a funzioni avanzate come notifiche in tempo reale.

Collegare la PrepaidCard a Apple Pay, Google Pay e altri

Carte diffuse come PostePay, Hype, Revolut e carte Nexi sono compatibili con Apple Pay e Google Pay carta prepagata. Apri l’app dell’operatore, scegli l’opzione per aggiungere la carta e segui la procedura in Wallet o Google Wallet. Questo riduce l’esposizione del PAN e ti permette di pagare anche con lo smartwatch.

Utilizzare la carta con app di budgeting e spese condivise

Sincronizzare transazioni con app di terze parti aiuta a monitorare entrate e uscite. Puoi collegare la PrepaidCard Apple Pay o Google Pay carta prepagata a servizi che creano report automatici.

Funzioni di gruppo offerte da molte fintech semplificano la condivisione delle spese tra amici o familiari. Alcune soluzioni offrono carte secondarie per membri con limiti impostabili. Questo facilita la gestione di bilanci familiari o piccole spese aziendali.

Automazioni utili per ricariche ricorrenti

Le automazioni ricarica carta consentono di impostare top-up automatici quando il saldo scende sotto una soglia. Puoi programmare ricariche ricorrenti per coprire abbonamenti o pagamenti periodici.

L’uso di API o servizi come IFTTT semplifica trasferimenti programmati tra conti. Controlla sempre eventuali commissioni legate alla modalità di ricarica scelta per non avere sorprese nei costi.

- Vantaggi chiave: pagamenti più veloci e tracciabilità migliorata.

- Consigli pratici: abilita notifiche push e verifica le impostazioni di sicurezza.

- Attenzione: leggi i limiti di spesa e le tariffe per ricariche automatiche.

Alternative alla PrepaidCard e quando conviene cambiarla

Le esigenze finanziarie cambiano nel tempo. Un confronto tra opzioni aiuta a capire se una carta prepagata resta la scelta giusta o se conviene passare a soluzioni diverse.

La scelta dipende dai servizi richiesti, dai costi e dalla frequenza d’uso. Qui sotto trovi i punti chiave per valutare alternative carta prepagata e decidere quando cambiare carta.

Confronto pratico

- carta ricaricabile vs conto digitale: le carte ricaricabili come PostePay sono facili da ottenere e utili per spese controllate. I conti digitali come N26, Revolut e Hype offrono IBAN, bonifici SEPA e servizi evoluti.

- carte conto: soluzioni come le carte conto forniscono funzioni simili a un conto corrente tradizionale con costi spesso competitivi e limiti più alti.

- banche tradizionali: ideali per esigenze complesse come mutui, assegni, domiciliazioni o sportello fisico e per chi cerca maggiore assistenza personalizzata.

Quando preferire una carta bancaria tradizionale

- Se occorrono strumenti bancari completi e operazioni non supportate dalle prepagate.

- Se servono limiti elevati o affidabilità percepita per incassi professionali e POS aziendali.

- Se si desidera consulenza in filiale e servizi su misura.

Come scegliere la carta migliore

- Valuta costi totali: emissione, canoni e commissioni estere.

- Controlla limiti operativi, integrazioni con wallet e qualità dell’app.

- Leggi recensioni utenti e prova l’app prima di decidere.

- Considera la frequenza d’uso: per viaggi e spese quotidiane alcune opzioni risultano più vantaggiose.

Di seguito una tabella comparativa per aiutarti a capire quale strada prendere in base alle esigenze più comuni.

Se ti chiedi quando cambiare carta, osserva i limiti, i costi complessivi e i servizi mancanti. Quando noti che le operazioni quotidiane diventano macchinose, è il momento di confrontare offerte e scegliere carta migliore per le tue nuove necessità.

Conclusione

Nel riepilogo PrepaidCard abbiamo visto i vantaggi principali: controllo delle spese, maggiore sicurezza e flessibilità d’uso. Attivare la carta richiede pochi passaggi ma la procedura KYC è fondamentale per aumentare i limiti e proteggere il conto.

Per scegliere carta prepagata Italia conviene confrontare costi e servizi offerti da Poste Italiane, Hype, Revolut, Nexi e le banche tradizionali. Valuta emissione, canoni, commissioni estere e le modalità di ricarica prima di decidere.

Consigli carta prepagata pratici: abilita l’autenticazione a due fattori, attiva notifiche e blocco istantaneo dall’app, e tieni una carta di backup in viaggio. Usa le app per monitorare le transazioni e imposta limiti personali per risparmiare.

Infine, sperimenta con calma la carta scelta, leggi sempre termini e condizioni e consulta i siti ufficiali degli istituti per aggiornamenti su tariffe e servizi. Questo riepilogo PrepaidCard ti aiuta a scegliere carta prepagata Italia con consapevolezza e a mettere in pratica i consigli carta prepagata per un utilizzo sicuro ed efficiente.

FAQ

Che cos’è una PrepaidCard e come funziona?

Quali sono i vantaggi principali di usare una PrepaidCard?

Come posso attivare una PrepaidCard in Italia?

Quali documenti servono per la registrazione e la verifica dell’identità (KYC)?

Quali sono i metodi per ricaricare la mia PrepaidCard?

Quanto tempo impiega un bonifico per essere accreditato sulla PrepaidCard?

Quali commissioni devo considerare per l’uso della carta?

È sicuro usare la PrepaidCard per acquisti online?

Cosa sono le carte virtuali e quando conviene usarle?

Posso usare la PrepaidCard all’estero e quali costi comporta?

Come posso aumentare i limiti di ricarica o prelievo?

Cosa fare in caso di smarrimento o clonazione della carta?

Posso collegare la PrepaidCard a Apple Pay o Google Pay?

Come uso la PrepaidCard per gestire il budget personale?

Quando conviene scegliere una carta prepagata invece di un conto digitale o di una carta conto?

Quali operatori offrono soluzioni PrepaidCard in Italia?

Come riconosco tentativi di phishing legati alla mia carta?

Posso avere carte secondarie per familiari o collaboratori?

Dove trovo informazioni aggiornate su tariffe e limiti?

Conteúdo criado com auxílio de Inteligência Artificial