Este guia ensina, de um jeito fácil, como pedir Crédito Pessoal BPI e Crédito Consolidado BPI em Portugal. É para quem quer solicitar crédito no BPI ou juntar créditos já existentes. Tudo para tornar o processo claro e rápido.

Você vai descobrir quais são os requisitos, os documentos necessários, os prazos e custos para obter um empréstimo pessoal no BPI ou consolidar dívidas. O objetivo é esclarecer dúvidas, facilitar a sua candidatura e ajudá-lo a escolher a melhor opção de crédito.

Anúncios

Aqui mostramos como organizar seus documentos, fazer simulações de pagamento e entender as condições do contrato. Isso ajuda a comparar o empréstimo pessoal do BPI com a opção de Crédito Consolidado. Assim, você pode tomar uma decisão bem informada.

Principais conclusões

- Conheça os requisitos e junte os documentos antes de pedir crédito BPI.

- Simule prestações para comparar empréstimo pessoal BPI e Crédito Consolidado BPI.

- Verifique taxas, comissões e cláusulas de amortização antecipada.

- Clientes particulares, independentes e empresários têm documentos específicos.

- Contacte BPI online, por telefone ou em agência para esclarecer dúvidas.

BPI

Visão geral dos produtos BPI: Crédito Pessoal e Crédito Consolidado

Antes de decidir, é importante entender os produtos do BPI. Esta secção ajuda a conhecer o crédito pessoal e o crédito consolidado. Assim, poderá escolher o melhor para si.

O que é Crédito Pessoal BPI

O crédito pessoal do BPI ajuda a cobrir despesas pessoais. Isto inclui obras em casa, comprar coisas novas ou financiar hobbies. Oferece flexibilidade em prazos e valores, dependendo do que você precisa.

Podem escolher entre juros fixos ou variáveis e até seguros adicionais. Muitas vezes, não precisam explicar em detalhe para que querem o dinheiro. Isso torna tudo mais simples e rápido.

O que é Crédito Consolidado BPI

Juntar várias dívidas numa só é o que faz o crédito consolidado. Isso pode incluir dívidas de cartões e outros empréstimos que tenha. Resulta numa única prestação mensal.

O propósito é tornar a gestão de orçamento mais simples. O BPI ajuda a encontrar melhores condições para estas dívidas. Depois, trata da liquidação ou reorganização das dívidas com os credores.

Principais diferenças entre Crédito Pessoal e Crédito Consolidado

A diferença entre crédito pessoal e consolidado está na finalidade e no efeito no seu orçamento. O crédito pessoal é para nova dívida.

A consolidação de créditos pode aliviar o orçamento mensal. No entanto, pode resultar em prazos mais longos e até aumentar o custo total.

Vantagens e desvantagens de cada produto

O crédito pessoal é rápido e ajustável. Mas, pode ter juros mais altos e aumentar suas dívidas.

O crédito consolidado simplifica o pagamento e torna as despesas mais previsíveis. O desafio pode ser um custo total mais alto, se o prazo se estender. Também exige uma verificação cuidadosa do seu histórico de crédito.

É boa ideia verificar os produtos no site do BPI. Use os simuladores e peça conselhos na agência antes de tomar uma decisão.

Resumo: Como solicitar os empréstimos do BPI passo a passo

O processo de pedido no Banco BPI é muito semelhante para o Crédito Pessoal e o Crédito Consolidado. Abaixo encontra os passos em comum.

Passo 1: Aceder ao site oficial do BPI

Entre no site oficial do Banco BPI e procure a área de:

- Crédito

- Crédito Pessoal

- Soluções de financiamento

Dentro dessa secção poderá escolher:

- Crédito Pessoal

- Crédito Consolidado

Passo 2: Escolher o tipo de crédito

Selecione a opção adequada:

- Crédito Pessoal BPI: para financiar projetos ou despesas diversas

- Crédito Consolidado BPI: para juntar vários créditos numa única prestação

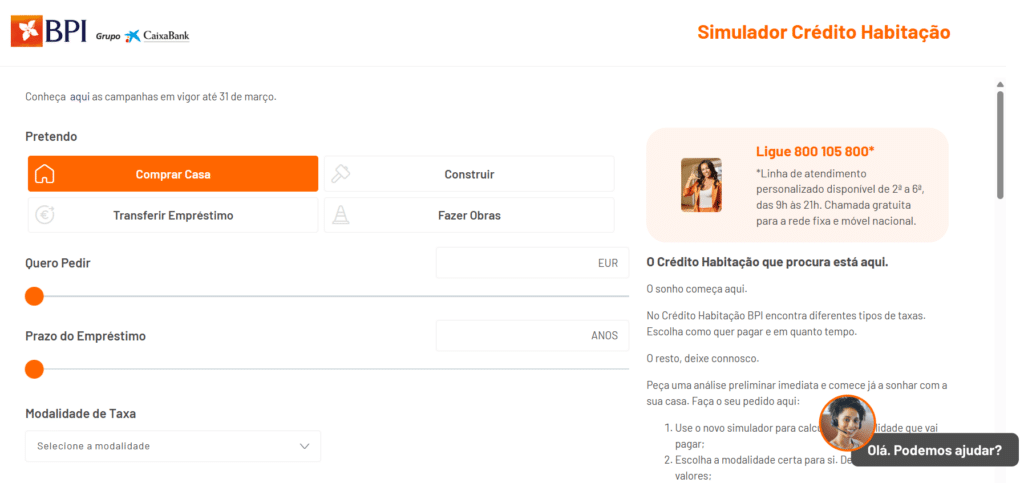

Passo 3: Fazer a simulação online

Clique em “Simular” ou opção semelhante.

Indique:

- montante pretendido

- prazo de pagamento

- (se aplicável) finalidade

O simulador apresenta:

- valor da prestação

- TAN e TAEG

- custo total do crédito

Passo 4: Avançar para o pedido

Se estiver de acordo com as condições apresentadas, selecione:

- “Pedir agora”

- “Avançar”

- “Solicitar crédito”

Nesta fase pode ser necessário autenticar-se.

Passo 5: Identificar-se como cliente

O BPI pode solicitar que:

- entre na área de cliente (se já for cliente)

- ou preencha os seus dados se não for cliente

Clientes BPI podem ter um processo mais simples, pois parte da informação já está registada.

Passo 6: Preencher dados pessoais

Terá de indicar:

- nome completo

- NIF

- morada

- contactos

- data de nascimento

Verifique os dados antes de avançar.

Passo 7: Inserir dados profissionais e financeiros

O banco irá solicitar:

- situação profissional

- entidade empregadora

- rendimento mensal

- despesas fixas

- outros créditos em curso (especialmente no consolidado)

Estes dados servem para análise da capacidade financeira.

Passo 8: Enviar documentos (se solicitado)

Podem ser pedidos:

- recibos de vencimento

- declaração de IRS

- comprovativo de morada

- documento de identificação

- comprovativos de créditos (no caso do consolidado)

Envie ficheiros legíveis para evitar atrasos.

Passo 9: Rever e submeter o pedido

Antes de finalizar:

- confirme o valor e prazo escolhidos

- valide os dados inseridos

- consulte as condições

Depois, submeta o pedido.

Passo 10: Aguardar análise do BPI

O BPI irá analisar o pedido.

A resposta pode ser comunicada:

- por email

- por telefone

- ou na área de cliente

Passo 11: Assinar o contrato

Se aprovado, o contrato pode ser:

- assinado digitalmente

- confirmado através da área de cliente

- ou formalizado numa agência

Passo 12: Receber o montante

Após a assinatura e validação:

- o valor é transferido para a conta indicada

No caso do Crédito Consolidado, o montante pode ser utilizado para liquidar os créditos identificados.

Como solicitar o Crédito Pessoal e o Crédito Consolidado BPI

Antes de começar, recolha informações sobre os requisitos e prepare seus documentos principais. Conhecer bem os requisitos ajuda a evitar demoras. Também contribui para escolher o produto de crédito mais adequado para si.

Requisitos gerais para candidatura

É importante ter mais de idade mínima e não ultrapassar a idade limite definida. Também deve viver em Portugal ou ter status legal para contratos. Além disso, ter rendimentos que possa comprovar é essencial.

Se tiver conta no BPI, o processo pode ser mais rápido. No entanto, abrir conta nem sempre é obrigatório. Para saber mais, visite uma agência ou fale com um consultor BPI.

Documentos necessários para Clientes Particulares

Clientes particulares devem ter um documento de identificação válido, NIF e um comprovativo de morada. Também é necessário apresentar seus últimos recibos de vencimento ou a declaração Modelo 3. Isso prova os seus rendimentos.

Em alguns casos, pode ser necessário um extrato bancário recente. Se você está a pedir crédito para consolidar dívidas, inclua também uma lista dessas obrigações. Estes documentos são cruciais para a análise do seu crédito pessoal no BPI.

Documentos necessários para Trabalhadores Independentes e Empresários

Trabalhadores independentes precisam apresentar identificação, NIF e declarações de IRS dos últimos dois anos ou recibos verdes, conforme seu caso. Empresários com contabilidade organizada devem trazer mapas de faturação e demonstrações.

Se tiver ligação com alguma empresa, traga prova dessa atividade, NIPC e certidão comercial, se for o caso. Estes documentos são fundamentais para mostrar sua situação financeira e garantias ao BPI.

Formas de contacto: online, agência e telefone

Pode solicitar crédito no BPI online, utilizando o formulário e o simulador no site. O upload de documentos é feito de forma prática pela área reservada. Esta forma é bastante rápida para quem tem todos os documentos.

Em agências do BPI, pode ter atendimento presencial. Ali, pode esclarecer dúvidas e entregar documentos originais. O contacto telefónico ajuda com dúvidas, agendamentos e atualizações do seu processo.

- Online: rapidez e pré-aprovação digital.

- Agência: aconselhamento personalizado.

- Telefone: suporte e agendamento.

Tempo médio de aprovação e desembolso

O tempo de aprovação varia com a complexidade do seu pedido. A pré-aprovação pode ser rápida, mas a decisão final pode levar alguns dias.

Depois da assinatura do contrato, o dinheiro é disponibilizado entre 1 a 5 dias úteis. Às vezes, pode demorar mais devido a necessidade de fiadores ou verificações extras.

Passo a passo para preparar a candidatura: antes e durante o pedido

Antes de fazer o pedido, é essencial verificar as suas finanças. Criar um pequeno plano ajuda a tornar tudo mais fácil. Assim, prepara a sua candidatura ao crédito BPI de forma segura.

Avaliação da situação financeira e capacidade de pagamento

Primeiro, faça uma lista dos seus rendimentos e despesas todos os meses. Isso deve incluir aluguel, contas, comida, seguros e outros custos fixos.

Depois, calcule quanto do seu salário vai para dívidas, a taxa de esforço. Os bancos olham para este número para entender se pode pagar.

Considere como o dinheiro que entra pode variar, especialmente se trabalha por conta própria. Pense também nos seus bens que podem ajudar na candidatura.

Como simular prestações e comparar cenários

No site do BPI, pode usar um simulador ou pedir ajuda numa agência. Simular ajuda a escolher o que se ajusta ao seu orçamento.

Olhe bem para a prestação mensal, o total a pagar e como isso afeta suas finanças. Experimentar prazos diferentes ajuda a ver opções: um prazo mais curto significa pagar mais por mês mas menos no total; um prazo mais longo diminui a prestação mensal mas pode aumentar o juro total.

Não se esqueça de contar com seguros e comissões. Eles mudam o custo final do seu crédito.

Dicas para melhorar a aprovação do crédito

Tenha toda a documentação pronta e atualizada. Isso inclui IRS, recibos de vencimento e extratos bancários. Documentos bem organizados facilitam a análise.

Tente diminuir dívidas existentes. Pagar dívidas antigas pode ajudar a ser aprovado.

Ter um fiador ou garantias melhora sua proposta. Ter uma boa relação com o banco também ajuda. Isso mostra que é um bom cliente.

Pedir um valor adequado à sua situação financeira aumenta a chance de aprovação.

O que esperar após submissão do pedido

Depois de enviar o pedido, receberá uma confirmação por email ou SMS. Guarde o número do processo para o futuro.

O banco vai verificar sua documentação e informações. Pode pedir mais documentos ou esclarecimentos.

A resposta do banco pode ser uma pré-aprovação, uma aprovação com condições ou uma recusa. Se for aprovado, será marcado um encontro para assinar o contrato.

Condições, custos e cláusulas importantes do crédito BPI

Antes de assinar, é importante conhecer bem as condições do crédito BPI. Isso inclui entender o custo real do empréstimo. Assim, ler os documentos antes do contrato pode prevenir surpresas e ajudar a comparar opções como Crédito Pessoal ou Crédito Consolidado.

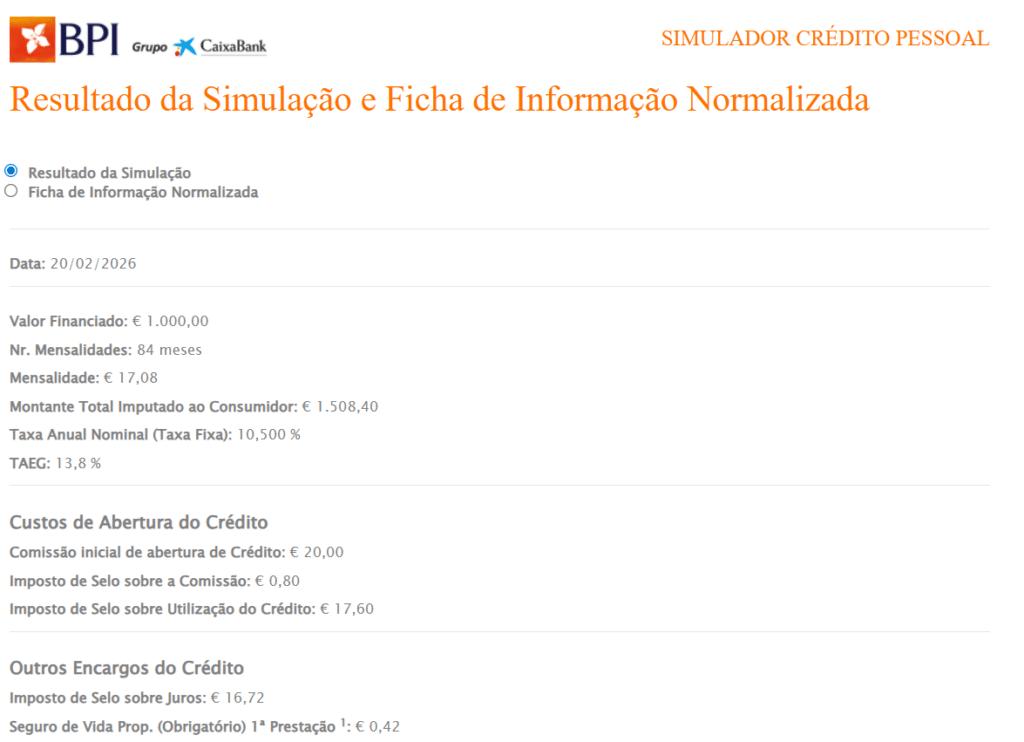

Taxas de juro e TAN vs TAEG explicadas

É crucial saber a diferença entre TAN e TAEG para fazer boas escolhas. A TAN é a taxa que se aplica ao dinheiro emprestado, sem contar com comissões ou seguros.

Já a TAEG inclui a TAN mais todos os custos obrigatórios. Isso mostra o custo total do empréstimo.

Uma prestação pequena não significa sempre um crédito barato. Comissões escondidas ou prazos longos podem aumentar a TAEG, tornando o crédito mais dispendioso.

Comissões, seguros e outros encargos

As comissões no BPI podem envolver várias taxas, como de abertura e avaliação. É útil consultar a tabela de comissões para saber os valores exatos.

Seguros, como o de vida ou proteção de pagamento, podem ser obrigatórios ou aconselhados. Eles protegem o banco mas aumentam o custo mensal.

Existem ainda custos como os de avaliação ou gestão de conta. Estes custos são detalhados na Ficha de Informação Normalizada Europeia.

Condições de amortização antecipada e flexibilidade contratual

Amortizar o crédito BPI antes do prazo pode ser total ou parcial. Por vezes, existe uma taxa por reembolso antecipado.

Em certas situações, pode-se renegociar prazos ou reestruturar o crédito. A análise financeira é crucial para a alteração em créditos consolidados.

Opções como períodos de carência ou mudança nas prestações podem ser discutidas. Sempre verifique os custos adicionais e penalizações antes de se comprometer.

Impacto no score de crédito e obrigações legais

Todas as contratações de crédito são registradas, afetando seu histórico de crédito. Este histórico influencia a capacidade de conseguir novos créditos.

Manter pagamentos em dia ajuda a ter uma boa classificação. Atrasos ou não pagamento prejudicam o acesso a futuros créditos.

O banco deve ser transparente, e o cliente tem direitos importantes. É crucial guardar todos os documentos relevantes ao crédito para proteger seus interesses.

Conclusão

O Crédito Pessoal é usado para gastos únicos e tem suas regras. O Crédito Consolidado combina vários empréstimos para baixar a prestação mensal. É importante lembrar dos principais requisitos, a papelada necessária e verificar TAN e TAEG antes de decidir.

Antes de pedir um crédito, experimente os simuladores do banco. Eles ajudam a ver se consegue pagar. Junte todos os documentos de renda, identidade e despesas. Escolha entre fazer tudo online ou ir a uma agência para mais ajuda.

Leia com cuidado os detalhes sobre taxas, seguros e como pagar antes do prazo. Pense bem sobre o risco de ficar muito endividado. Se não estiver seguro, procure orientação financeira. Veja as informações mais recentes no site do Banco BPI. Marque um encontro na agência se precisar de ajuda rápida.

Conteúdo criado com auxílio de Inteligência Artificial