Este guia ajuda a entender como pedir Crédito Pessoal e Crédito Consolidado no Santander em Portugal. É para quem quer financiamento ou juntar dívidas no Santander. Serve para trabalhadores por conta de outrem, reformados e freelancers.

Vamos mostrar os passos para pedir um crédito no Santander, seja online ou diretamente em balcão. Vai saber que documentos precisa e como avaliar propostas. O nosso objetivo é que faça uma escolha bem informada.

Anúncios

Damos dicas simpáticas de como se preparar. Aprenderá a usar a calculadora do Santander para entender as taxas e as comissões. No final, estará pronto para apresentar a sua candidatura, aceitar uma oferta online ou discutir termos numa agência.

Principais conclusões

- Saiba quais são os documentos e critérios para efetuar um pedido de crédito Santander.

- Use a pré-qualificação online para acelerar o processo de crédito pessoal Portugal.

- Compare TAEG, TAN e comissões antes de aceitar uma proposta.

- O Crédito Consolidado Santander pode reduzir prestações, mas analise prazos e custos totais.

- Prepare provas de rendimento robustas para aumentar as hipóteses de aprovação.

Banco Santander

Introdução ao Crédito Pessoal e Crédito Consolidado Santander

Antes de escolher um produto financeiro, é bom entender as opções do Banco Santander Portugal. Esta introdução explica o crédito pessoal Santander. Também mostra como funciona o crédito consolidado, ajudando na sua escolha.

O que é Crédito Pessoal Santander

O crédito pessoal Santander ajuda a pagar despesas como obras ou educação. Ele tem condições que se ajustam ao que você precisa. E geralmente não precisa de garantias.

Você paga em prestações todos os meses. Pode escolher entre taxa fixa ou variável. E tem a opção de quitar antes do tempo, se estiver de acordo com o contrato.

O que é Crédito Consolidado e quando faz sentido

Crédito consolidado junta várias dívidas num só pagamento. Isso torna mais fácil controlar as dívidas e pode diminuir a pressão no seu orçamento.

É bom pensar nisso se as dívidas estão pesando muito no orçamento. Mas é importante olhar para a TAEG e o prazo. Às vezes, pagar menos por mês pode significar pagar mais no total.

Vantagens e desvantagens de cada produto

O crédito pessoal é rápido e flexível para necessidades específicas. Mas as taxas podem ser mais altas do que em créditos com garantia.

O crédito consolidado ajuda a organizar melhor os pagamentos. Contudo, pode acabar pagando mais no total. E há o risco de prolongar os pagamentos sem reduzir custos mensais.

- Vantagens crédito pessoal: acesso rápido, múltiplas finalidades, condições adaptadas ao cliente.

- Desvantagens crédito consolidado: custos adicionais ao longo do tempo, comissões e necessidade de ler cuidadosamente o contrato.

Como solicitar o Crédito Pessoal e o Crédito Consolidado Santander

Antes de entregar a candidatura, é crucial entender os requisitos e preparar os documentos. Ler atentamente os critérios evita surpresas e acelera o processo de aprovação no banco.

Requisitos gerais para candidatura

Para candidatar-se, é necessário ter mais de 18 anos e viver em Portugal. Precisa de um NIF válido e de uma conta bancária ativa. É importante ter um equilíbrio entre o que ganha e o que deve, provando que pode pagar.

O banco vai querer ver o seu passado financeiro, utilizando informações como as da Central de Responsabilidades de Crédito. Se tiver histórico de dívidas, pode ser mais difícil ser aprovado.

Documentos necessários para comprovar rendimento e identidade

Vai precisar de um documento de identidade e um comprovativo de NIF. Muitas vezes, também pedem um comprovativo de morada.

- Assalariados devem apresentar os três últimos recibos de vencimento e a declaração de IRS; extratos bancários recentes também ajudam.

- Pensionistas precisam dos recibos de pensão e, se necessário, da declaração de IRS.

- Os trabalhadores por conta própria devem trazer o IRS mais recente, a declaração de início de atividade e extratos bancários.

- Reformados necessitam do comprovativo da pensão e do IRS, quando necessário.

Também podem pedir extratos bancários dos últimos três meses e outros documentos. Isso ajuda o Santander a confirmar seu rendimento de maneira eficaz.

Condições de elegibilidade específicas do Santander Portugal

O Santander tem políticas próprias para decidir quem pode receber crédito. Isso inclui avaliar o seu passado financeiro e a sua relação com o banco. Ter produtos do Santander, como a Conta Mais, pode trazer vantagens.

Em alguns casos, especialmente para montantes maiores ou perfis mais arriscados, pode ser preciso apresentar garantias. Sua idade no fim do empréstimo e como lida com suas contas no Santander também contam.

As condições e as taxas podem mudar. Por isso, é importante verificar as informações mais recentes com o banco antes de fazer qualquer coisa.

Resumo: Como solicitar os empréstimos do Santander passo a passo

A forma de solicitar um Crédito Pessoal Santander ou um Crédito Consolidado Santander é muito semelhante, porque ambos começam com a simulação e seguem para o pedido online. Abaixo está um passo a passo com etapas em comum para os dois tipos de empréstimo.

Passo 1: Aceder ao site oficial do Santander

Entre no site oficial do Santander Portugal e procure a secção de Crédito ou Créditos e Empréstimos.

Nesta área, vai encontrar opções como:

- Crédito Pessoal

- Crédito Consolidado

Passo 2: Escolher o tipo de empréstimo que pretende

Nesta etapa, deve escolher qual destas opções se aplica ao seu caso:

- Crédito Pessoal: para um objetivo específico ou para uso geral (ex.: despesas, projetos, compras, viagens).

- Crédito Consolidado: para juntar vários créditos num só e, em muitos casos, reduzir a prestação mensal.

Passo 3: Fazer a simulação online

Depois de escolher o tipo de empréstimo, clique na opção para simular.

Normalmente, terá de indicar:

- o valor que pretende pedir

- o prazo de pagamento (em meses)

- (em alguns casos) a finalidade do crédito

Após preencher estes dados, o simulador apresenta uma estimativa com:

- prestação mensal

- taxa de juro (TAN e/ou TAEG)

- custo total (MTIC)

Passo 4: Rever as condições e avançar para o pedido

Depois da simulação, reveja as condições apresentadas.

Se estiver de acordo, avance para o pedido, clicando numa opção como:

- “Pedir”

- “Avançar”

- “Continuar”

- “Solicitar crédito”

Passo 5: Identificar-se como cliente ou não cliente

Nesta etapa, o Santander pode pedir que indique se:

- já é cliente Santander

- ainda não é cliente

Se já for cliente, o processo pode ser mais rápido, porque alguns dados já ficam preenchidos.

Se não for cliente, poderá ser necessário preencher mais informações e, em alguns casos, abrir conta ou fazer validações adicionais.

Passo 6: Preencher os dados pessoais

De seguida, terá de inserir os seus dados pessoais, como:

- nome completo

- contacto telefónico e email

- data de nascimento

- morada

- NIF

É importante preencher tudo com atenção, pois qualquer erro pode atrasar a análise do pedido.

Passo 7: Indicar informações profissionais e financeiras

Nesta parte, o banco normalmente pede dados como:

- situação profissional (trabalhador por conta de outrem, independente, reformado, etc.)

- entidade empregadora

- rendimento mensal

- despesas mensais aproximadas

- outros créditos existentes (especialmente no caso do consolidado)

Esta etapa é essencial para o Santander avaliar a sua capacidade de pagamento.

Passo 8: Enviar documentos (se solicitado)

Dependendo do seu perfil, o Santander pode pedir documentos como:

- comprovativo de rendimentos (ex.: recibos de vencimento)

- declaração de IRS

- comprovativo de morada

- IBAN

- documento de identificação

Se houver upload de ficheiros, envie documentos legíveis e atualizados para evitar atrasos.

Passo 9: Confirmar o pedido e submeter

Depois de preencher tudo, reveja:

- o valor solicitado

- o prazo escolhido

- os dados pessoais e financeiros

- as condições do empréstimo

Se estiver tudo correto, submeta o pedido.

Passo 10: Aguardar análise e resposta do Santander

Após o envio, o Santander irá analisar o pedido.

O tempo de resposta pode variar, mas normalmente o banco entra em contacto:

- por email

- por telefone

- ou através da área de cliente

Passo 11: Assinar o contrato e finalizar o processo

Se o pedido for aprovado, o Santander irá disponibilizar o contrato para assinatura.

Consoante o caso, a assinatura pode ser:

- digital

- presencial numa agência

- através de validação adicional

Passo 12: Receber o dinheiro na conta

Depois do contrato estar assinado e validado, o montante é transferido para a conta indicada.

No caso do Crédito Consolidado, o Santander pode usar o montante para:

- liquidar diretamente os créditos que pretende consolidar

- ou pedir comprovativos das dívidas a consolidar

Nota importante sobre o Crédito Consolidado

No Crédito Consolidado, poderá haver um passo adicional em relação ao Crédito Pessoal:

- indicar quais os créditos que pretende juntar

- informar saldos em dívida e instituições

- apresentar extratos ou comprovativos

Mesmo assim, o processo base (simulação → pedido → análise → assinatura) é praticamente igual.

Conclusão

Solicitar um empréstimo no Santander, seja Crédito Pessoal ou Crédito Consolidado, é um processo simples e muito semelhante entre as duas opções.

A diferença principal está no Crédito Consolidado, onde pode ser necessário apresentar mais informações sobre os créditos atuais, para o banco conseguir fazer a consolidação corretamente.

Passo a passo para solicitar online no site e app do Santander

Pedir crédito pelo site ou app do banco é fácil. Aqui tens um guia simples. Ele vai desde a primeira etapa até assinar digitalmente.

Acesso à área privada e pré-qualificação

- Visite o site oficial do Santander Portugal ou abra a aplicação Santander crédito no celular.

- Entre com seu nome de usuário e senha, Touch ID, Face ID ou PIN.

- Procure por crédito pessoal ou consolidado e comece a simulação.

- Informe montante desejado, prazo e renda para a pré-qualificação do Santander, sem afetar o seu crédito.

- Tenha documentos de rendimento prontos para uma avaliação mais precisa e rápida se for cliente.

Preenchimento do formulário e upload de documentos

- Preencha com seus dados pessoais: NIF, contato, trabalho, tipo de renda e motivo do crédito.

- Escolha quanto precisa e por quanto tempo.

- Envie comprovantes de salário, IRS e morada em PDF ou JPG.

- O banco analisa automaticamente e pode solicitar mais documentos pelo site ou app.

- Levará de 10 a 30 minutos completar e enviar tudo. O tempo varia com a complexidade do seu caso.

Como interpretar a proposta e aceitar o contrato digitalmente

- Vai receber uma proposta detalhando as condições: TAN, TAEG, valor, número de parcelas, comissões e multas por pagamento antecipado.

- Veja com cuidado os custos, os termos e as regras sobre seguros incluídos.

- Confira o plano de pagamentos e como funcionam os reembolsos para evitar surpresas.

- Para aceitar, complete os passos de assinatura digital ou verificação forte na app. Isso conclui o contrato digital com o Santander sem papel.

- Após a aprovação final, o dinheiro é depositado na conta indicada. Para consolidar dívidas, o valor é usado para quitar outros créditos. Respostas geralmente chegam entre 24 a 72 horas, dependendo da necessidade de mais documentos.

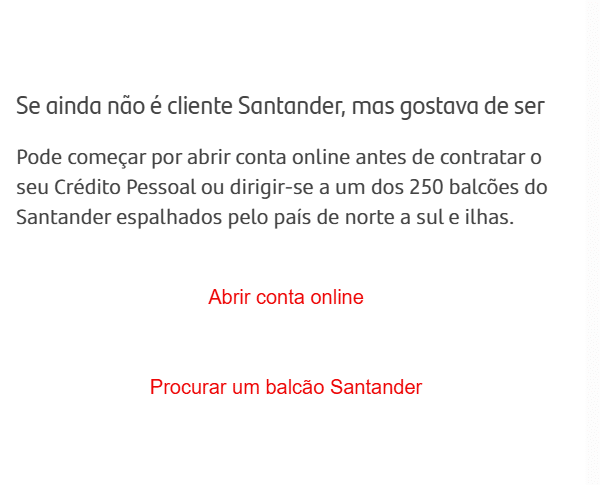

Como solicitar presencialmente numa agência Santander

Ir à agência permite um contato mais próximo e personalizado. Antes de ir, é importante verificar a documentação necessária. Também é bom marcar um horário para evitar longas esperas.

Agendar atendimento

- Para marcar uma visita ao Santander, pode usar o site, app ou telefone. Agendar ajuda a poupar tempo de espera.

- Leve seu cartão do cidadão, NIF, provas de rendimento, IRS, extratos bancários e comprovativo de morada.

- Se for para crédito consolidado, junte os contratos e montantes dos créditos existentes.

- Chegue cedo e tenha o número de cliente ou IBAN em mãos.

Preparar a reunião com o gestor

- Fale sobre o que precisa e peça simulações fáceis de entender. Comunique que quer crédito no Santander para um atendimento focado.

- Informe-se sobre TAN, TAEG, taxas de abertura e processamento, seguros e multas por pagamento adiantado.

- Peça exemplos de mensalidades e custo total para diferentes valores e prazos.

- Confira se há ofertas para clientes com pacotes bancários ou opções com garantias para juros menores.

O que perguntar ao gestor de conta

- Compare as propostas de crédito com ajuda do gestor. Analise prazos, mensalidades e custo total.

- Peça simulações alternativas para entender melhor o impacto na prestação mensal e no custo total.

- Esclareça dúvidas sobre seguros obrigatórios ou facultativos e custos ocultos.

Negociar condições presencialmente

- Negociar diretamente na agência Santander pode ser mais vantajoso. Converse sobre prazos e valores conforme sua capacidade de pagamento.

- Pergunte sobre opções para períodos complicados financeiramente, se necessário.

- Se seu histórico no banco for positivo, tente negociar melhores condições ou menos taxas.

- Confirme os prazos para resposta e saiba como acompanhar sua solicitação após o envio.

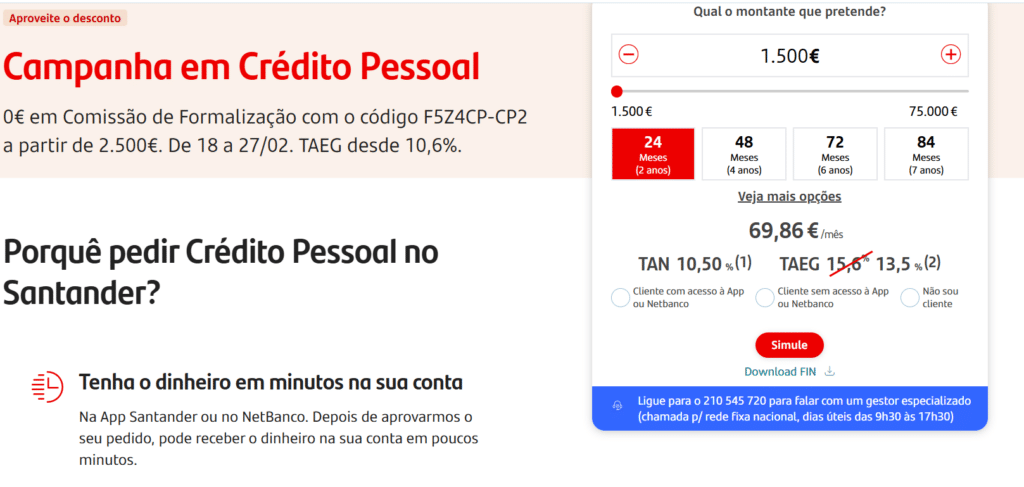

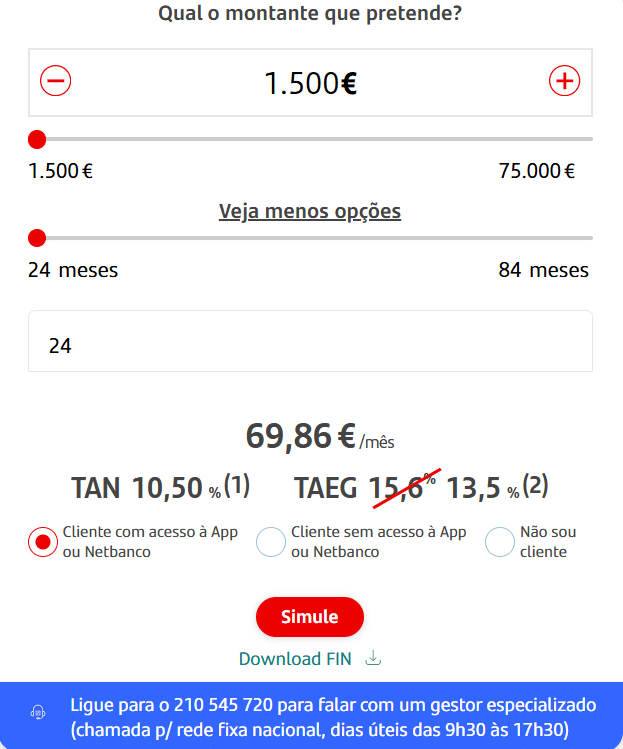

Simulações, taxas e custos associados

Antes de decidir, explore várias simulações. Isso ajuda a compreender melhor o impacto no seu orçamento. Use a ferramenta do Santander, seja no site ou app, para ter uma ideia dos custos. É importante guardar essas simulações. Assim, pode comparar diferentes propostas mais facilmente.

Como usar a calculadora de crédito do Santander

Acesse a ferramenta do Santander online ou pelo celular. Basta colocar o valor que precisa, o tempo para pagar e o motivo do empréstimo. Você verá uma estimativa da prestação mensal, os juros e as taxas.

Faça testes alterando o prazo de pagamento. Veja como isso afeta o valor da prestação e o custo total. Depois, salve ou imprima essas informações. Elas podem ser úteis numa visita ao banco.

Compreender TAEG, TAN e comissões

A TAN é o juro que você paga pelo dinheiro emprestado. A TAEG inclui a TAN e todos os custos obrigatórios. Isso ajuda a comparar diferentes ofertas. Uma TAEG alta significa que o empréstimo vai custar mais no final.

Confira as comissões que podem ser cobradas, como de abertura de empréstimo ou de pagamento antecipado. Esses custos também contam no final. Se for juntar várias dívidas num só empréstimo, lembre-se de incluir esses custos na sua conta.

É crucial pedir detalhes sobre cada custo incluído na TAEG. Assim, você evita surpresas desagradáveis sobre o quanto terá que pagar no final.

Exemplos práticos de simulação para diferentes necessidades

Simulação 1 — Precisa de 3.000 € para pagar em 24 meses? A prestação é mais alta, mas controla os custos. Bom para quem deseja quitar rápido.

Simulação 2 — 10.000 € a pagar em 60 meses diminui a prestação mensal. Porém, aumenta o custo total. Ideal para quem quer balancear o orçamento mensal.

Simulação 3 — Juntar dívidas? Considere 15.000 € a pagar em 84 meses. Reduz a prestação, aumenta o custo final. Compare antes de decidir.

Lembre-se que os valores são apenas exemplos. Utilize sempre a ferramenta do Santander para condições precisas. Assim, pode fazer uma comparação eficaz entre as diferentes propostas.

Dicas para aumentar hipóteses de aprovação e obter melhores condições

Antes de pedir crédito, é bom olhar para o seu perfil financeiro. Tomar medidas para melhorar pode aumentar suas chances. Até pequenas mudanças podem fazer a diferença para o banco.

Melhorar perfil de crédito e reduzir risco percebido

Ter um bom historial de pagamentos é fundamental. Evitar atrasos ajuda a ter uma boa avaliação nas instituições financeiras.

Usar menos o cartão de crédito e não pedir empréstimos a toda a hora é benéfico. Ter um emprego estável e um rendimento constante aumenta a confiança do banco.

Antes de pedir crédito, tente diminuir as suas despesas mensais. Isso pode ser feito renegociando contratos ou terminando cartões que não usa.

Documentos e provas de rendimento que reforçam a candidatura

Mostre recibos de salário recentes e a declaração de IRS. Bancos gostam de ver que você tem um rendimento regular.

Para quem trabalha por conta própria, apresentar comprovativos de renda é essencial. Se tiver poupanças, mostre-as para provar sua solidez financeira.

Apresentar uma lista com suas dívidas e pagamentos em dia mostra que você pode assumir mais uma responsabilidade financeira.

Opções alternativas se for recusado

Se o banco recusar, peça uma explicação. Conhecer os motivos pode ajudar a melhorar sua situação para um próximo pedido.

Tente pedir um valor mais baixo ou prazo mais longo. Oferecer garantias, como um fiador, também pode ser uma solução.

Se ainda assim não der certo, procure outras opções. Existem instituições alternativas onde pode conseguir o que precisa.

Cuidados e legislações relevantes em Portugal

Antes de entrar num contrato de crédito, conheça seus direitos e as exigências legais para os bancos. A lei de crédito ao consumo em Portugal defende a transparência e a informação clara antes do contrato. Sempre peça a Ficha de Informação Normalizada Europeia (FINE) e verifique a TAEG, TAN, o total do empréstimo e as comissões.

Direitos do consumidor e informações obrigatórias pelo banco

Como consumidor, você tem direitos importantes. Pode pedir simulações fáceis de entender e informações sobre seguros necessários. É fundamental exigir detalhes sobre comissões e planos de pagamento. Os bancos devem respeitar sua privacidade de acordo com o RGPD, pedindo seu consentimento claro para usar dados financeiros.

Período de reflexão e cláusulas a vigiar no contrato

Certifique-se de que tem o direito de desistir e conheça os prazos para devolução de valores se cancelar. O período legal de reflexão permite cancelar o crédito sem multas, desde que siga as regras.

Esteja atento às cláusulas de pagamento antecipado e às taxas correspondentes. Verifique as condições para mudança de taxas e quando as prestações podem ser ajustadas. Consultando o plano de pagamentos, você evita surpresas nas datas de pagamento.

Recursos em caso de litígio ou dúvidas contratuais

Para dúvidas ou problemas, comece falando com o apoio ao cliente do Banco Santander. Guarde documentos e comunicações com o banco como prova.

Se não ficar satisfeito com a resposta, contate o Serviço de Reclamações do Banco de Portugal. Pode também procurar centros de arbitragem de conflitos ou a DECO para ajuda. Em situações mais complexas, considere consultoria jurídica especializada.

Conclusão

Para acabar o pedido de crédito no Santander, primeiro entenda a diferença entre crédito pessoal e consolidado. Junte todos os documentos necessários, como identificação e comprovativo de rendimentos. Depois, use o simulador do Santander para ver prazos e taxas. Assim, pode escolher a melhor opção baseado no custo total e na sua possibilidade de pagar.

Este guia para pedir crédito no Santander passa por simular online, preencher a candidatura e marcar um atendimento na agência se quiser. Antes de assinar, veja bem a TAEG, a TAN e as comissões. Se tiver dúvidas, fale com o seu gestor no banco para ter todas as informações claras e detalhadas.

Quando pensar em crédito consolidado, lembre-se que prazos mais longos podem diminuir as prestações mensais. Porém, isso pode aumentar o custo total. Prepare a sua documentação, tente a pré-qualificação online ou marque uma reunião na agência. Assim, pode prosseguir de forma responsável e segura.

Conteúdo criado com auxílio de Inteligência Artificial